🛡️ Deposit Waiver en location courte durée : comment sécuriser vos logements tout en générant des revenus supplémentaires

🛡️ Deposit Waiver en location courte durée : comment sécuriser vos logements tout en générant des revenus supplémentaires

Le Deposit Waiver suscite de l'intérêt chez la plupart des professionnels de la location courte durée dès qu'ils en entendent parler. Puis vient la vraie question : "C'est bien de générer 20 à 300 € de plus par séjour, mais si un voyageur casse quelque chose, qui paie ?"

C'est une objection légitime. Et elle mérite une réponse rigoureuse, chiffrée, et honnête, pas une promesse commerciale.

Dans cet article, on vous donne deux outils concrets pour évaluer si le Deposit Waiver est adapté à votre activité : un modèle de calcul basé sur votre taux de sinistre réel, et une solution d'assurance spécialisée qui transforme ce dispositif en véritable levier de rentabilité. Avec des exemples réels, des chiffres précis, et zéro langue de bois.

💡 L'illusion de la caution : ce qu'elle protège vraiment (et ce qu'elle ne protège pas)

Avant d'aborder le calcul, il faut nommer un biais très courant chez les gestionnaires : la tendance à surestimer la protection réelle qu'offre un dépôt de garantie classique.

Un exemple souvent cité : "Si le voyageur met le feu au logement, je n'aurai rien avec le Deposit Waiver." C'est vrai. Mais une caution de 300 ou 400 € n'aurait pas non plus couvert un incendie. Le dépôt de garantie protège surtout contre les petits et moyens incidents, qui représentent statistiquement la grande majorité des cas de sinistres. C'est exactement sur cette base que le calcul suivant est construit.

📊 Calculer votre taux de sinistre : la méthode en 3 étapes

Le taux de sinistre, c'est le pourcentage de séjours pour lesquels vous avez prélevé tout ou partie d'une caution à cause de dégradations. Ce chiffre est le point de départ de toute décision éclairée.

👉 La formule :

Taux de sinistre = nombre de sinistres mensuels / nombre total de séjours par mois

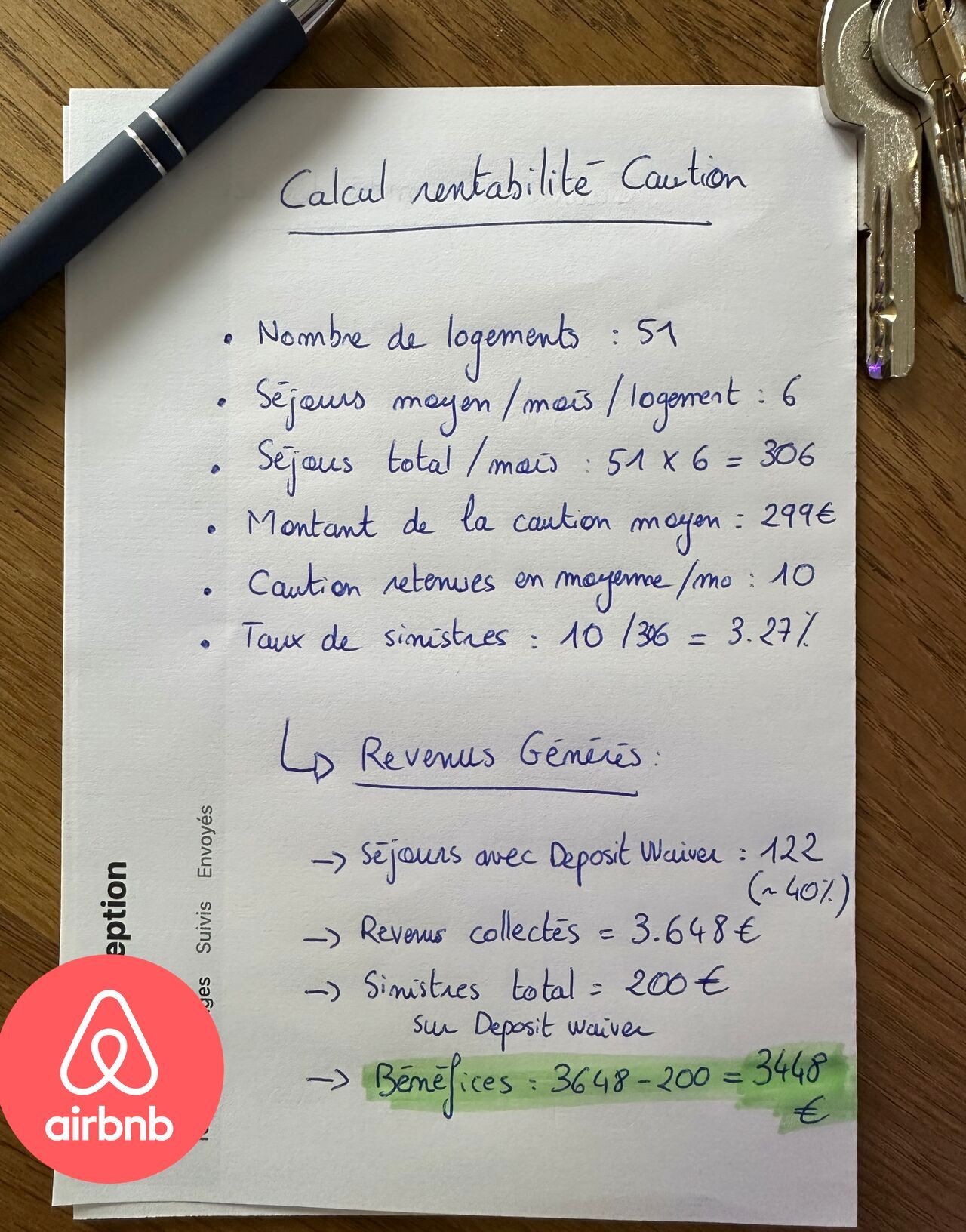

L'exemple de Nawel, conciergerie 51 logements :

Nawel gère 51 logements, avec une moyenne de 6 séjours par mois par bien, soit 306 séjours mensuels. Sa caution est fixée à 299 €, et elle retient en moyenne 10 cautions par mois, principalement pour des sur-ménages, autour de 50 € prélevés en réalité.

Son taux de sinistre : 10 / 306 = 3,27 %

Ce que ce chiffre change avec le Deposit Waiver

Avec un taux de conversion moyen de 40 % sur le Deposit Waiver (c'est le taux observé sur CozyUp : près d'un voyageur sur deux préfère éviter de bloquer la somme de la caution sur son compte), Nawel va activer le dispositif sur environ 122 séjours par mois.

Elle propose un Deposit Waiver à 29,90 € (soit 10 % de sa caution habituelle). Cela représente 3 648 € collectés par mois.

Sur ces 122 séjours, son taux de sinistre réel génère environ 4 incidents, à 50 € en moyenne : 200 € de coût. Bénéfice net : 3 448 €.

Et dans le pire des cas ?

Si on simule le scénario le plus pessimiste possible : les 10 sinistres mensuels habituels se concentrent tous sur les séjours en Deposit Waiver, et le montant prélevé atteint chaque fois le maximum de la caution (299 €). Coût total : 2 990 €. Même dans ce cas, Nawel dégage 658 € de bénéfice net.

Le calcul ne ment pas. La question n'est pas "est-ce que le Deposit Waiver est risqué ?" mais "quel est mon vrai taux de sinistre, et qu'est-ce que ça implique pour moi ?".

🏥 L'assurance spécialisée LCD : dormir sur ses deux oreilles sans renoncer à la rentabilité

Pour ceux qui veulent sécuriser leurs logements au-delà du calcul mathématique, il existe une deuxième option : une assurance spécialisée en location courte durée, conçue pour couvrir les situations que ni la PNO classique ni la RC Pro de la conciergerie ne prennent en charge.

La PNO s'adresse plutôt aux sinistres structurels (incendie, dégât des eaux). La RC Pro couvre la responsabilité de la conciergerie, pas les dommages causés par les voyageurs. Il existe donc un angle mort réel dans la couverture de la plupart des gestionnaires.

La Placid Cover : ce qu'elle couvre concrètement

CozyUp a négocié un partenariat exclusif avec la Placid Cover, une assurance conçue à l'origine pour le réseau d'agences Placid (un réseau de conciergeries implanté nationalement), et désormais accessible aux professionnels de la LCD via un lien dédié.

La couverture va jusqu'à 50 000 € par an par bien

Elle couvre notamment :

- Les dégradations causées par les voyageurs et leurs animaux (trace de cigarette, plaque à induction cassée, dégâts suite à une fête non autorisée)

- La perte de revenus locatifs en cas d'immobilisation du logement suite à un sinistre sur des séjours déjà réservés

- Le traitement de plus de 20 nuisibles, dont les punaises de lit

Un levier commercial pour les conciergeries

Cette assurance n'est pas seulement une protection : c'est aussi un argument de différenciation auprès des propriétaires.

Deux options s'offrent aux conciergeries :

👉 Option 1 : Souscrire à prix coûtant et inclure la couverture dans le discours commercial. Cela permet de se distinguer des concurrents et de justifier une commission légèrement supérieure (entre 1 et 5 points de plus selon le positionnement).

👉 Option 2 : Refacturer l'assurance au propriétaire avec une marge. Le prix conseillé se situe entre 200 et 240 € par an par bien, soit environ 20 €/mois pour le propriétaire. La marge générée pour la conciergerie : entre 65 et 105 € par logement par an.

L'exemple de Marine, 70 logements :

Marine gère 70 biens. Sur 55 logements, les propriétaires acceptent la Placid Cover à 240 €. Marine la leur facture après l'avoir souscrite à 135 €, dégageant une marge de 4 400 € à l'année rien que sur ce levier. Sur les 15 logements restants, elle décide d'absorber elle-même le coût de l'assurance, soit 2 025 € pour une couverture complète. Dans les deux cas, elle est protégée.

🚀 Le combo gagnant : Deposit Waiver + assurance LCD

L'association des deux dispositifs forme un modèle cohérent et rentable :

- Le Deposit Waiver génère des revenus additionnels à chaque séjour

- Ces revenus couvrent largement les 30 € de franchise par litige prévus par la Placid Cover

- L'assurance sécurise les cas que le Deposit Waiver ne peut pas absorber seul

- Le propriétaire est rassuré, le voyageur est allégé, la conciergerie est protégée

Pour le gestionnaire, c'est la suppression d'un angle mort opérationnel avec, en prime, un flux de revenus complémentaire documenté et prévisible.

Conclusion

Adopter le Deposit Waiver sans réfléchir à la protection de ses logements serait une erreur. Mais y renoncer par peur d'un risque mal évalué en est une autre.

Le bon réflexe : calculer votre taux de sinistre réel, modéliser les deux scénarios (optimiste et pessimiste), puis décider en connaissance de cause. Pour ceux qui veulent une couverture solide en complément, l'assurance spécialisée comme la Placid Cover transforme ce dispositif en levier à triple bénéfice : plus de revenus, moins de risques, et un argument commercial différenciant.

La plateforme CozyUp permet d'accéder au Deposit Waiver directement dans l'offre Pro, avec l'ensemble des outils nécessaires pour optimiser l'expérience voyageur et maximiser la rentabilité locative.

🚀 Vous souhaitez générer plus de revenus avec le Deposit Waiver CozyUp ?

Découvrez ces fonctionnalités directement sur la plateforme et testez-les sur vos prochains séjours en cliquant ici