Dernièrement, vous êtes sans doute tombé sur l’un de ces titres “inquiétants” :

Les banques proposent de moins en moins de prêts immobiliers

Et ce n’est pas étonnant avec :

- L’explosion des taux d’intérêts

- Une inflation RECORD

- Et un marché en bulle

D’ailleurs, pas besoin d’être un expert pour comprendre que l’obtention d’un crédit est en train de devenir un privilège…

Et qu’investir dans l’immobilier en location courte durée en partant de zéro pourrait très bientôt devenir un rêve lointain.

Crédit Immobilier 2023 : Sonne-t-il la fin de l’Eldorado pour les investisseurs immobiliers en location courte durée ? 🤔

Sur l’investissement immobilier, il y a plusieurs points de vue.

De son côté, l’entrepreneur américain Grant Cardone l’a dit sans filtre :

“Les logements ne sont pas construits pour les gens…

… ils sont construits pour que les banques gagnent de l’argent”

En gros, c’est grâce à VOTRE crédit immobilier que la banque peut vivre.

C’est vrai… sauf que pour les investisseurs en location courte durée, les prêts immobiliers sont un véritable levier.

Ils ont d’ailleurs permis à des MILLIERS de français de devenir libre financièrement grâce à la pierre.

(Et parfois même des personnes partant de zéro, servant ainsi d'ascenseur social pour les plus motivés)

Bref, sur le papier, les banques étaient gagnantes, les investisseurs en location courte durée AUSSI.

Mais au risque de mettre fin à l’Eldorado, pourquoi ce deal est en train d’être compromis ?

Pourquoi les banques décident-elles subitement de couper l’un de leur gagne-pain ?

Et bien, la réponse est simple : elles n’ont cette fois-ci PAS le choix…

Les BANQUES n’ont PAS le choix ❌

Pourtant vous le savez, l’immobilier est un marché cyclique.

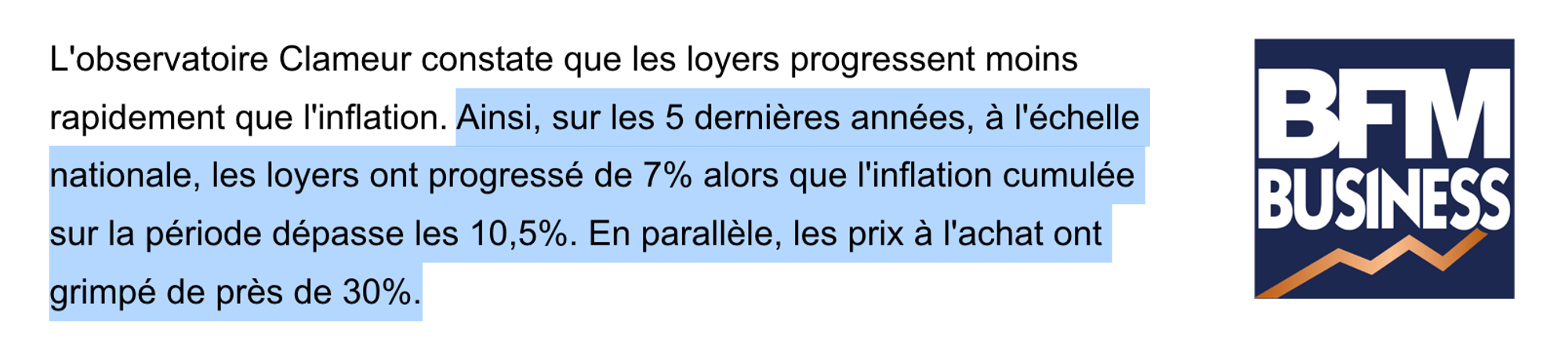

Pendant certaines périodes, le prix des logements est au plus haut

(Pour ne pas dire vertigineux comme c’est le cas actuellement)

Et quand ces prix sont élevés par rapport aux revenus des ménages, les banques deviennent un peu plus réticentes pour octroyer des prêts.

En fait jusque là, rien d’inquiétant…

… Car lorsqu’un cycle baissier pointe le bout de son nez, les choses reviennent souvent à la normale.

D’ailleurs dernièrement, des “signes” de baisses se seraient même laissées apercevoir

Sauf que tout ça, c’était oublier une chose cruciale :

L’inflation record que nous subissons, qui prend littéralement les banques à la gorge.

Et pour comprendre, il suffit de se pencher sur deux concepts très simples…

Votre banque a besoin de gagner de l’argent 💰

Votre banque qui se trouve au coin de la rue, n’est ni plus ni moins qu’une entreprise qui a besoin de gagner de l’argent.

Et tout comme vous, elle a aussi son endroit préféré où elle peut emprunter du cash : la BCE (ou Banque Centrale Européenne)

Et comme dans tout crédit, votre banque va emprunter de l’argent à la BCE avec en plus un taux d’intérêt que l’on appelle ici : le taux directeur

Ce taux directeur, il permet de réguler l'économie.

Sauf qu’en période d’inflation comme aujourd’hui, la BCE va augmenter drastiquement ce taux pour réduire l’inflation

Pour le dire plus simplement, votre banque paye donc PLUS cher son crédit

Mais pour continuer à gagner de l’argent, elle va devoir augmenter quelque chose de son côté.

Et c’est bien pour ça qu’en ce moment, les taux d'intérêt EXPLOSENT en France.

Seulement voilà, il y a un deuxième facteur à prendre en compte…

Le taux d’usure : celui qui protège en bloquant 📈

Vous en avez forcément entendu parler, car celui-ci est “censé” vous protéger.

En gros, il s’agit du taux maximal auquel les banques sont autorisées à vous prêter de l’argent

Car sans lui, votre banque pourrait augmenter SANS LIMITE ses taux d’intérêts

Mais dans tout ça, il y a un problème…

Comme le taux d’usure empêche les banques d’augmenter leur taux comme elles le souhaitent…

Celles-ci ont du MAL à suivre l’augmentation des taux directeurs de la BCE

(Autrement dit, votre banque ne peut PLUS vous répercuter ses propres coûts de financement qui augmentent, ni faire de marge importante)

Sa SEULE solution serait donc de faire un crédit à perte (ce qui est bien sûr inenvisageable)

Elle se retrouve donc prise en étau et n’a plus qu’UNE solution :

FERMER le robinet du CRÉDIT IMMOBILIER

Et mettons nous quelques instants à la place de la banque :

Comparé à certains placements financiers qu’elle adore vous proposer…

L’investissement immobilier reste plus “risqué” (surtout pour les investisseurs en location courte durée débutants)

En plus, la banque devrait faire face à une sortie importante de liquidités en période économique fragile

Où les prix de l’immobilier sont au plus haut

Avec des locataires parfois instable ou mauvais payeur à cause du contexte économique

Voilà : le contexte bancaire est fixé.

Et peut-être qu’aujourd’hui, vous avez une vision long terme de l’immobilier et de ma location courte durée…

… qui vous laisse plus ou moins insensible face à l’explosion des taux d’intérêts.

Mais tout ça, c’était sans compter sur le grand vilain de cette histoire…

Le Haut Conseil de Stabilité Financière tape du poing 👊

En gros, le HCSF est une institution qui est censé veiller à la bonne santé des finances du pays.

Et dans un contexte économique très compliqué…

… Où les ménages sont de plus en plus endettés (parfois même au bord du défaut de paiement)

Et avec des prix de l’immobilier qui n’ont cessé d’augmenter ces dernières années

Le HCSF a décidé de taper du poing sur la table !

Désormais, pour emprunter dans le cadre d’un investissement immobilier en location courte durée, il va falloir montrer patte blanche et respecter certaines CONDITIONS.

- La première, au moins 10% d’apport en cash dans le projet

Pour un achat en location courte durée à 200.000€, c’est donc 20.000€ d’épargne que vous devrait liquider.

(Adieu donc les fameux projets immobiliers en partant de rien qui vous permettaient même de financer les frais de notaire)

- La deuxième condition, c’est le taux d'endettement de l'emprunteur…

… c'est-à-dire le rapport entre vos charges et vos revenus, qui ne devra pas dépasser 35 %

Exemple : un salaire de 2000€ net vous permettra d’emprunter au maximum 700€ / mois

- Et enfin la troisième condition, les banques ne peuvent plus accorder de prêts immobiliers dont la durée dépasse 25 ans

Alors OUI, il pourra y avoir certaines exceptions…

… Mais si vous n’êtes pas déjà rentier ou n’avait pas de salaire très conséquent, mieux vaut ne pas compter là dessus.

Bien entendu, il reste la solution de l’apport massif en cash, mais dans tous les cas…

… rentrer ses liquidités en haut d’une bulle n’est JAMAIS une bonne idée.

Par contre, il faut savoir que les banques ont tout de même leur petite marge

Et peuvent faire des exceptions dans 20% des cas

Sauf que les banques ont décidé de faire un pied de nez au HCSF

(Et ne veulent pas rentrer dans ce petit jeu)

Pour toutes les raisons que vous connaissez maintenant, elles n’ont plus forcément envie de vous prêter leur argent…

… Ce qui vient créé une tension assez malsaine entre les entités.

Pourtant dans cette histoire, les perdants sont bien vous les investisseurs en courte durée.

Car avec le même salaire, ils peuvent donc emprunter MOINS DE CAPITAL car les prêts immobiliers coûtent plus cher.

Le tout pour un logement probablement surévalué (qui verra sans doute sa valeur chuter sur les prochaines années)

Pour investir et gagner sa vie dans la location courte durée, il faut donc gagner encore et toujours plus.

Au risque de passer des dizaines et des dizaines d’années à courir après un rêve qui semble devenir de plus en plus incertain.

Aujourd’hui, pour continuer d’investir, il y a nécessité d’aller chercher encore et toujours plus de rentabilité.

Et pour ça, vous avez plusieurs options :

- Fidéliser vos clients dans vos locations 🏠

- Profiter du Yield Management pour optimiser vos revenus 💰

- Proposer des services additionnels à vos voyageurs… 🚀

- Etc…

Si cela vous intéresse, nous pourrions rédiger un article plus en profondeur sur ce sujet.

N'oubliez pas que le succès de votre entreprise dépend de votre capacité à fournir un service de qualité et à répondre aux besoins des voyageurs.

Vous n’utilisez pas encore CozyUp pour vendre des services additionnels ?

Alors lancez vous gratuitement en cliquant ici

Pour les autres, bonnes ventes… 🚀